Grenzkosten aus Kostenfunktion bestimmen: Gewinnmaximierung leicht gemacht

Wie können Unternehmen ihre Produktionskosten optimal steuern und ihre Gewinne maximieren? Ein Schlüssel liegt in der Berechnung der Grenzkosten. Dieser Artikel liefert einen umfassenden Leitfaden zur Bestimmung der Grenzkosten aus der Kostenfunktion.

Die Kostenfunktion bildet die Grundlage für die Kostenanalyse eines Unternehmens. Sie beschreibt den Zusammenhang zwischen den Produktionskosten und der produzierten Menge. Die Grenzkosten geben an, wie sich die Gesamtkosten verändern, wenn eine zusätzliche Einheit produziert wird. Dieses Wissen ist entscheidend für produktions- und preispolitische Entscheidungen.

Die Berechnung der Grenzkosten ist kein Hexenwerk, sondern ein mächtiges Werkzeug, das Unternehmen dabei unterstützt, die optimale Produktionsmenge zu ermitteln und ihre Profitabilität zu steigern. Von der Preisgestaltung bis zur Ressourcenallokation – die Grenzkostenanalyse bietet wertvolle Einblicke in die Kostenstruktur eines Unternehmens.

Die Grenzkostenanalyse hilft Unternehmen, fundierte Entscheidungen zu treffen und ihre Wettbewerbsfähigkeit zu stärken. Durch das Verständnis der Kostenveränderungen bei steigender Produktion können Unternehmen ihre Ressourcen effizienter einsetzen und ihre Gewinnmargen optimieren.

Dieser Artikel beleuchtet die verschiedenen Aspekte der Grenzkostenberechnung, von der Definition und Bedeutung bis hin zu praktischen Beispielen und bewährten Verfahren. Erfahren Sie, wie Sie die Grenzkosten aus der Kostenfunktion ableiten und dieses Wissen für Ihren Unternehmenserfolg nutzen können.

Die Geschichte der Grenzkostenanalyse ist eng mit der Entwicklung der Mikroökonomie verbunden. Im 19. Jahrhundert begannen Ökonomen, die Auswirkungen von Produktionsmengenänderungen auf die Kosten zu untersuchen. Die Grenzkostenanalyse wurde zu einem zentralen Instrument der Kosten-Nutzen-Analyse und der Preisgestaltung.

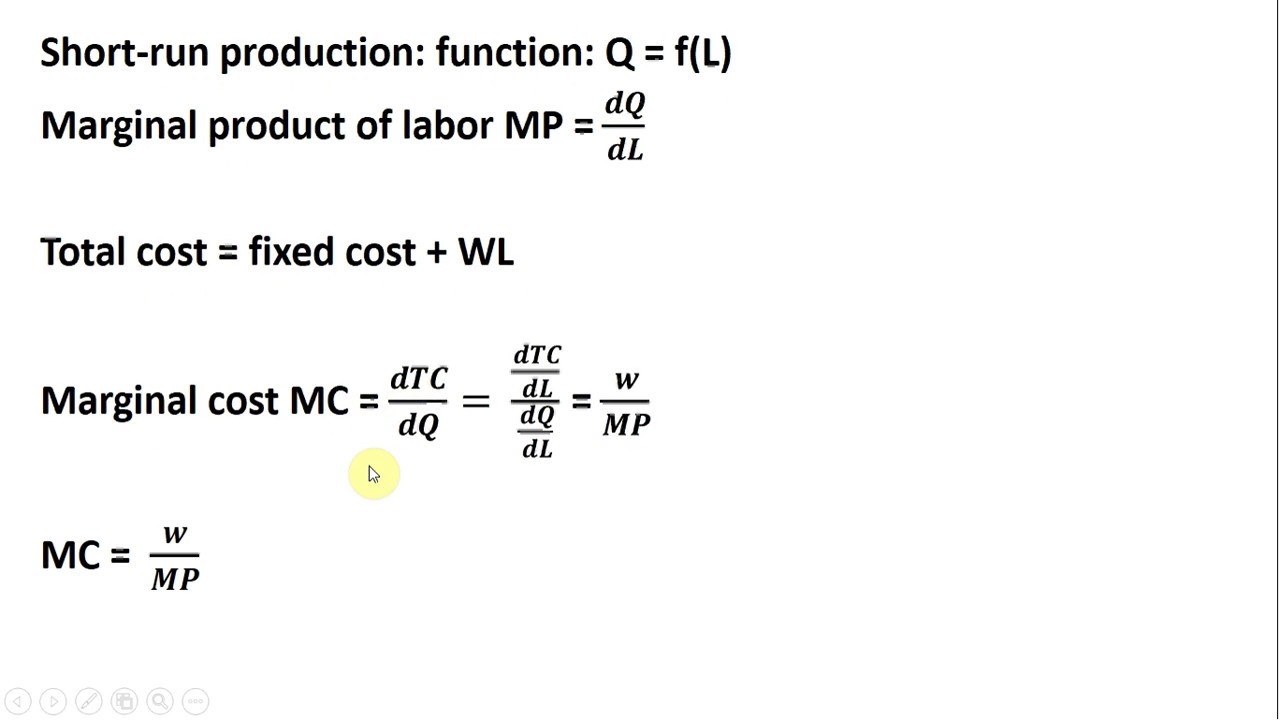

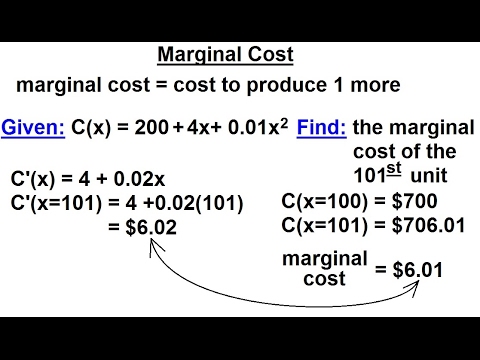

Die Grenzkosten berechnen sich als Ableitung der Kostenfunktion nach der Menge. Beispiel: Kostenfunktion K(x) = 2x² + 5x + 10. Die Grenzkostenfunktion K'(x) = 4x + 5. Bei einer Produktionsmenge von 10 Einheiten betragen die Grenzkosten K'(10) = 45.

Vorteile der Grenzkostenberechnung:

1. Optimale Produktionsmenge: Ermöglicht die Bestimmung der Produktionsmenge, bei der die Gewinne maximiert werden.

2. Effiziente Preisgestaltung: Hilft bei der Festlegung optimaler Verkaufspreise.

3. Ressourcenallokation: Unterstützt die effiziente Verteilung der Ressourcen.

Schritt-für-Schritt-Anleitung zur Grenzkostenberechnung:

1. Bestimmen Sie die Kostenfunktion.

2. Leiten Sie die Kostenfunktion nach der Menge ab.

3. Setzen Sie die gewünschte Produktionsmenge in die Grenzkostenfunktion ein.

Vor- und Nachteile der Grenzkostenanalyse

Bewährte Praktiken: Berücksichtigen Sie fixe und variable Kosten, analysieren Sie Marktpreise und passen Sie Ihre Strategie an.

Herausforderungen: Ungenauigkeiten in der Kostenfunktion, unvorhergesehene Kostenänderungen.

Häufig gestellte Fragen: Was sind Grenzkosten? Wie berechnet man sie? Wozu dienen sie? usw.

Tipps & Tricks: Nutzen Sie Software zur Kostenanalyse. Berücksichtigen Sie externe Faktoren.

Zusammenfassend lässt sich sagen, dass die Grenzkostenanalyse ein unverzichtbares Werkzeug für Unternehmen jeder Größe ist. Sie ermöglicht eine fundierte Kostenkontrolle, optimierte Preisgestaltung und effiziente Ressourcenallokation. Durch die Berechnung der Grenzkosten aus der Kostenfunktion können Unternehmen ihre Profitabilität steigern und ihre Wettbewerbsfähigkeit stärken. Nutzen Sie die Grenzkostenanalyse, um fundierte Entscheidungen zu treffen und Ihren Unternehmenserfolg zu sichern.

Clever geld sparen dein weg zur finanziellen freiheit

Negative zahlen meistern rechnen mit minus

Kim soo hyun pinterest dein guide zur ultimativen fan inspiration